Le réseau, l’innovation : comment la crypto recrée l’infrastructure ouverte

Points clés

- L’innovation réelle émerge rarement d’un « eureka » solitaire : elle résulte de réseaux de contributions et d’améliorations successives.

- La crypto vise à transformer l’argent — traditionnellement un réseau fermé — en une infrastructure ouverte et « permissionless » (sans autorisation centrale) propice à l’innovation.

- Les promesses techniques (composabilité, contrats intelligents) côtoient des défis pratiques : sécurité, concentration d’infrastructure et incertitudes réglementaires.

- Les choix de politique publique — brevets rigides vs standards ouverts, règles de conformité — influenceront la trajectoire de ces réseaux.

Le récit classique de l’inventeur solitaire masque une réalité plus collective : les progrès viennent d’empilements de petites améliorations entre acteurs divers. C’est ce modèle de « bricolage » et de réseau collaboratif que la crypto revendique pour l’argent et les services financiers. Mais transformer un protocole expérimental en infrastructure durable exige plus que de bonnes idées : de la robustesse technique, des incitations alignées et un cadre légal clair.

Le détail technique

La crypto repose sur des primitives qui facilitent l’innovation en réseau. Les contrats intelligents sont des programmes auto‑exécutables qui tournent sur des blockchains, des registres distribués immuables. DeFi (finance décentralisée) désigne les applications financières construites sur ces primitives, visant l’interopérabilité et la composabilité — capacité des protocoles à se connecter et à se combiner comme des briques logicielles.

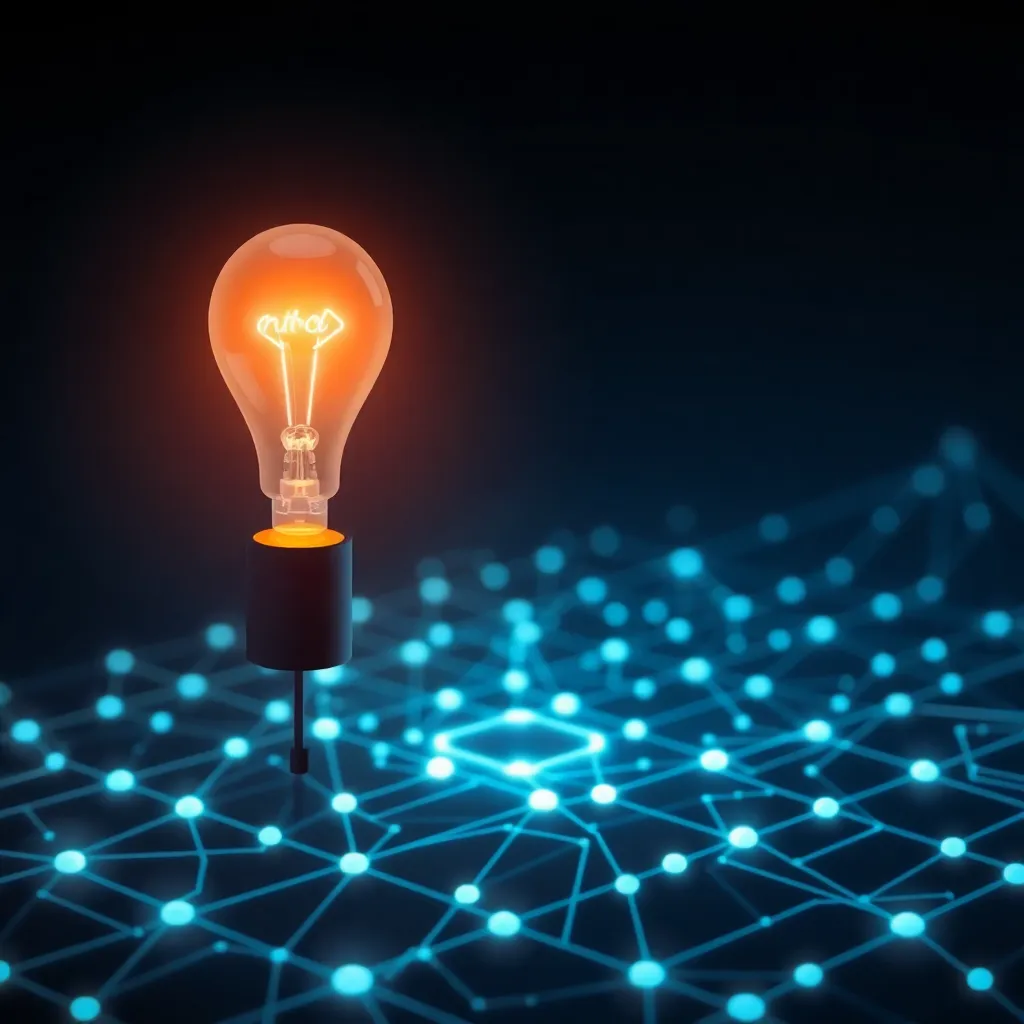

Ce modèle rappelle l’électricité : une ampoule ne vaut que si elle est branchée sur un réseau. De même, la valeur d’un protocole crypto augmente avec les outils, standards et interfaces qui l’entourent. Mais la technique n’est pas neutre. Les compromis sont nombreux : sécurité versus vitesse, décentralisation versus coût, et compatibilité inter‑chaînes. Les vulnérabilités dans les contrats intelligents, la clef de voûte logicielle, ont déjà provoqué des pertes significatives, montrant que l’ouverture ne suffit pas sans audits, tests formels et pratiques d’ingénierie robustes.

Réglementation et conformité

Le choix entre système fermé et infrastructure ouverte a des implications réglementaires. Ouvrir le « réseau monétaire » pose des questions sur la lutte contre le blanchiment, la protection des consommateurs et la qualification juridique des tokens. Les autorités tendent à exiger des mesures de conformité comme le KYC (know your customer, identification client) et l’AML (anti‑money laundering, lutte contre le blanchiment) pour réduire les risques systémiques.

Ces exigences peuvent entrer en tension avec l’idéal « permissionless » (sans autorisation centrale), qui favorise l’innovation rapide et l’accès universel. Les décideurs publics auront à arbitrer entre permettre l’innovation et préserver la stabilité. De même, les choix de propriété intellectuelle — brevets versus standards ouverts — orienteront l’écosystème : des règles favorisant l’interopérabilité accéléreront le « bricolage » collectif ; des protections excessives risquent de freiner l’adoption.

Risques et limites

Les réseaux ouverts ne sont pas une panacée. Ils exposent à des attaques économiques (manipulation de marché, attaques de gouvernance), à la centralisation cachée (dépendance à quelques fournisseurs d’infrastructure ou valideurs) et à des frictions d’utilisation qui limitent l’adoption grand public. La transition vers une infrastructure financière ouverte demandera du temps : maturation technique, standardisation et cadres réglementaires adaptés.

En somme, la crypto promet de recréer l’équivalent numérique des routes et des standards qui ont rendu possibles d’autres révolutions. Mais pour que cette promesse se réalise, il faudra conjuguer ingénierie solide, modèles d’incitation clairs et régulation pragmatique. Le réseau, plus que la lampe isolée, déterminera si la lumière tient.

Vous aimerez peut-être