Cap labs et c USD : modèle de stablecoin soutenu par eigen layer

L’essentiel

- Cap Labs a lancé cUSD, un stablecoin prétendument 1:1, qui atteint environ $67,85 M en circulation et compte ~2 735 détenteurs.

- Le modèle combine réserves réglementées (autres stablecoins émis par acteurs traditionnels) et un mécanisme d’underwriting via EigenLayer — une couche de « restaking » permettant aux validateurs de garantir des services.

- stcUSD est la version à rendement : un jeton-vault conforme à la norme ERC-4626 (standard de vault tokenisation), minté en stakeant cUSD ; le rendement flottant observé tourne autour de 12%.

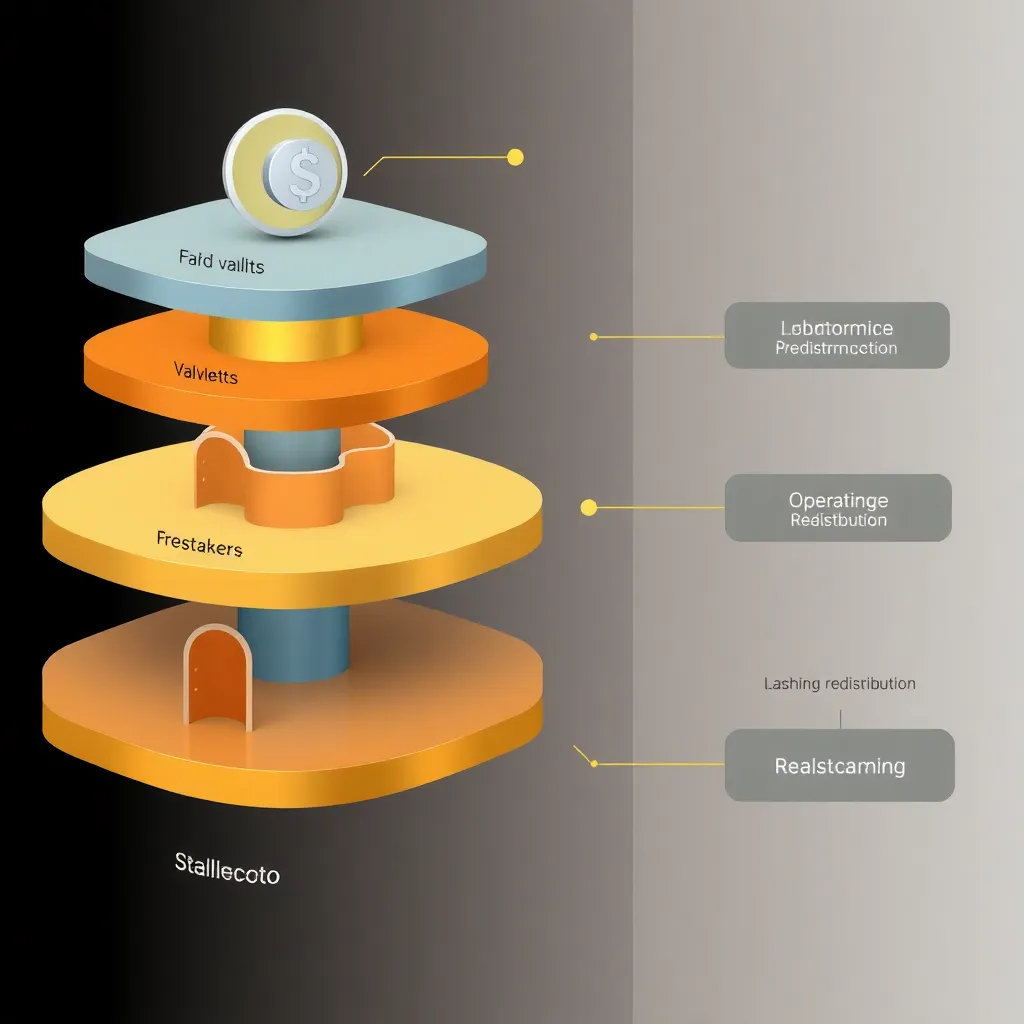

- Architecture à trois rôles : opérateurs (déploient stratégies), restakers (souscrivent le risque de crédit) et prêteurs/porteurs de stcUSD (fourniers de liquidité rémunérés).

- Techniquement, EigenLayer a introduit la redistribution des fonds frappés (slashed) vers le service concerné, transformant la couche en mécanisme programmable de distribution du risque.

Cap Labs expérimente un mix inédit : utiliser des réserves « réglementées » comme collatéral tout en monétisant le risque via une mécanique de restaking. Pour les développeurs et architectes DeFi (finance décentralisée), c’est un cas d’école sur la manière dont l’infrastructure de sécurité — ici EigenLayer — devient un rail financier et non plus seulement un garant d’infrastructure.

Réglementation et conformité

Le projet s’efforce d’éviter une qualification comme stablecoin payant un intérêt direct aux détenteurs, ce qui est expressément visé par la récente loi américaine sur les stablecoins (interdiction des tokens de paiement portant intérêt). Techniquement, la séparation se fait en scindant le produit : cUSD reste un token remboursable 1:1 ; stcUSD, standard ERC-4626, est un vault distinct qui génère rendement pour ses détenteurs. Cette architecture cherche à placer la génération de rendement hors du périmètre du stablecoin de paiement.

Côté intégration des réserves, Cap impose une limite (ex : 40%) par source de stablecoin, et les garanties des restakers reposent à la fois sur des collateral onchain et des accords juridiques off-chain. Cette combinaison technique/juridique réduit certains risques réglementaires mais laisse une zone grise : l’interprétation finale dépendra des régulateurs et des faits opérationnels.

Risques et limites

Du point de vue technique, plusieurs vecteurs d’exposition émergent. Le restaking (réutilisation de stake pour garantir d’autres services) introduit un risque de corrélation et de cascade : si un restaker est slashed (pénalisé), la redistribution peut combler un AVS (Actively Validated Service) mais mobilise des fonds qui auraient pu servir ailleurs.

La logique de slashing et de redistribution — nouveau pavé dans l’architecture — augmente la complexité des contrats intelligents et des procédures de liquidation ; elle demande une observation active (monitoring), des outils d’alerte et des oracles fiables pour déclencher des slashes au bon moment. Par ailleurs, stcUSD expose ses détenteurs à un rendement variable dépendant des performances des opérateurs : liquidité, défauts d’opérateurs, erreurs de stratégie et bugs de contrat restent des risques concrets.

Enfin, la dépendance à des accords off-chain pour l’underwriting pose un risque juridique/opérationnel : l’exécution d’une créance ou d’une garantie peut être longue et incertaine.

Pourquoi c’est important

Pour les développeurs, Cap illustre une mutation : les couches de sécurité (restaking) deviennent des primitives financières. Cela ouvre des possibilités — produits de crédit onchain, CDS-like (credit default swap) natifs — mais oblige aussi à réinventer l’outillage : frameworks de simulation de slashing, observabilité temps réel, tests de stress sur scénarios de corrida de retrait, et interfaces juridiques-machine pour lier engagements off-chain et actions on-chain.

Au final, l’expérience est un terrain d’apprentissage pour qui construit des AVS financiers : la conception des paramètres de slashing, la modularité des vaults ERC-4626 et la séparation claire des responsabilités entre smart contracts et accords juridiques seront déterminantes.

À retenir pour un ingénieur : prioriser audits et tests sur la logique de slashing/redistribution, prévoir metrics et playbooks d’intervention, et concevoir des contrats ERC-4626 simples à composer tout en documentant précisément les dépendances off-chain.

Vous aimerez peut-être